Amplían medidas para facilitar el cumplimiento de las obligaciones tributarias por declaratoria de Emergencia Nacional y ampliación del aislamiento social obligatorio

Con fecha 30 de marzo de 2020 se ha publicado en el Diario Oficial “El Peruano” la Resolución de Superintendencia N° 065-2020/SUNAT, mediante la cual se han ampliado diversas medidas orientadas a facilitar el cumplimiento de las obligaciones tributarias en el contexto del actual estado de Emergencia Nacional provocado por el brote del COVID-19 (Coronavirus).

En ese sentido, se modificó la Resolución de Superintendencia N° 055-2020/SUNAT que inicialmente había aprobado la prórroga de diversos plazos a favor de los deudores tributarios que durante el ejercicio gravable 2019 hubieran obtenido ingresos netos de tercera categoría de hasta 2,300 UIT, o que hubieran obtenido o percibido rentas distintas de la tercera categoría que sumadas no superen dicho monto. Así, con la presente resolución se amplía la mencionada prórroga respecto a los siguientes plazos:

• Se prorrogan las fechas de vencimiento para la declaración y el pago de las obligaciones tributarias mensuales del periodo febrero de 2020, según el siguiente detalle:

• Excepcionalmente, las declaraciones y pagos mensuales referentes a los conceptos de PLAME, retenciones del Impuesto a la Renta de cuarta y quinta categoría, contribuciones al EsSalud, entre otros, y la presentación de la planilla mensual de pagos a que se efectúen utilizando el PDT Planilla Electrónica N° 601 correspondiente al ejercicio de febrero 2020, se presentarán de acuerdo al siguiente cronograma:

• Se prorrogan las fechas máximas de atraso del Registro de Ventas e Ingresos y de Registro de Compras electrónicos correspondiente al mes de febrero de 2020, según el siguiente detalle:

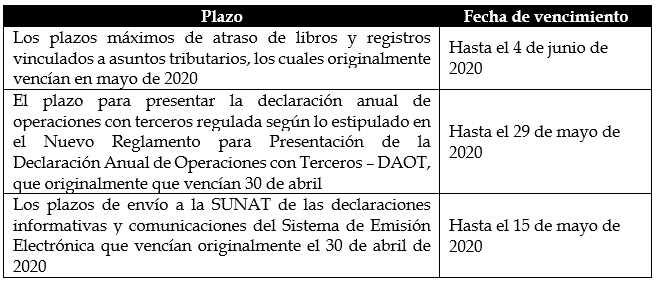

• Se prorrogan los siguientes plazos, según el siguiente detalle:

De igual manera, la presente resolución amplía los siguientes plazos respecto de los deudores tributarios que durante el ejercicio gravable 2019 hubieran obtenido ingresos netos de tercera categoría de hasta 5,000 UIT, o que hubieran obtenido o percibido rentas distintas de la tercera categoría que sumadas no superen dicho monto:

• Se prorrogan las fechas de vencimiento para la declaración y el pago de las obligaciones tributarias mensuales de dichos sujetos respecto de los ejercicios marzo y abril 2020:

• Se prorrogan las fechas máximas de atraso del Registro de Ventas e Ingresos y del Registro de Compras electrónicos aplicable para contribuyentes que se encuentren obligados o que voluntariamente llevan sus libros de manera electrónica, por los ejercicios marzo y abril 2020:

• Se prorrogan las fechas máximas de atraso del Registro de Ventas e Ingresos y del Registro de Compras electrónicas aplicable para contribuyentes obligados a llevar en forma electrónica a partir del año 2020, correspondientes a los meses de enero y febrero de 2020:

Asimismo, tratándose de los deudores tributarios que, en el ejercicio gravable 2019, hubieran obtenido ingresos netos de tercera categoría de más de 2,300 UIT a 5,000 UIT, o que hubieran obtenido o percibido rentas distintas a la tercera categoría que sumadas no superen el referido importe, se prorrogan los siguientes plazos:

Finalmente, la presente resolución modifica la Resolución de Superintendencia N° 058-2020/SUNAT, respecto a las facilidades de pago de cuotas de aplazamiento y/o fraccionamiento y/o refinanciamiento, en el modo siguiente:

• Cuando se adeude el íntegro de dos (2) cuotas consecutivas, las cuotas que venzan el 31 de marzo y 30 de abril de 2020 no se computan para efecto de lo dispuesto en el párrafo anterior siempre que estas, incluidos los intereses moratorios que correspondan, se paguen hasta el 29 de mayo de 2020.

• Cuando no se pague el íntegro de la última cuota dentro del plazo establecido para su vencimiento, si la fecha de vencimiento para el pago de la última cuota es el 31 de marzo o el 30 de abril de 2020, no se pierde el fraccionamiento cuando se pague dicha cuota, incluidos los intereses moratorios que correspondan, hasta el 29 de mayo de 2020.

• Tratándose solo de aplazamiento, este se pierde cuando no se cumpla con pagar el íntegro de la deuda tributaria aplazada y el interés correspondiente al vencimiento del plazo concedido. Si el plazo concedido vence el 31 de marzo o el 30 de abril de 2020 se pierde el aplazamiento cuando no se cumpla con pagarlos hasta el 29 de mayo de 2020.

• Tratándose de aplazamiento con fraccionamiento, se pierden ambos, cuando el deudor tributario no pague el íntegro del interés del aplazamiento hasta la fecha de su vencimiento. Si la fecha de vencimiento es el 31 de marzo o el 30 de abril de 2020, se pierden ambos cuando no se cumpla con pagar el referido interés hasta el 29 de mayo de 2020.

• Se perderá el fraccionamiento si: i) la cuota de acogimiento debía pagarse el 31 de marzo o el 30 de abril no se paga hasta el 29 de mayo de 2020; ii) cuando habiendo pagado la cuota de acogimiento y el interés de aplazamiento, se adeude el íntegro de dos (2) cuotas consecutivas del fraccionamiento, siendo que las cuotas que venzan el 31 de marzo y el 30 de abril no se computarán para dicho efecto; y, iii) cuando no se pague el íntegro de la última cuota dentro del plazo establecido para su vencimiento, siendo que si la última cuota vence el 31 de marzo y el 30 de abril, se perderá el fraccionamiento cuando no se paguen hasta el 29 de mayo de 2020.

Vigencia

La referida resolución entra en vigencia el 31 de marzo de 2020.

Para mayor información y/o ampliación al presente informativo, no dude en contactarse con:

Dr. Walther Belaunde walther.belaunde@damma.com.pe

Dra. Leyla Gurreonero leyla.gurreonero@damma.com.pe

1 comentario en “Resolución de Superintendencia N° 065-2020/SUNAT”

No esta claro en la Resolución el Cronograma del PDT 601 para los periodos Marzo y Abril del 2020