Aprueban normas referidas al Régimen de aplazamiento y/o fraccionamiento (RAF) de la deuda tributaria establecido mediante el Decreto Legislativo Nº 1487

Con fecha 4 de julio de 2020 se ha publicado en el Diario Oficial “El Peruano” la Resolución de Superintendencia N° 113-2020/SUNAT, a través del cual se establece la forma y condiciones para el acogimiento al Régimen de Aplazamiento y/o Fraccionamiento de las deudas tributarias administradas por la SUNAT, que constituyan ingresos del Tesoro Público o de ESSALUD, (en adelante, “RAF”) aprobado mediante el Decreto Legislativo N° 1487.

Recordemos que las deudas tributarias que podrán acogerse al RAF son aquellas que se encuentren exigibles hasta la fecha de presentación de la solicitud de acogimiento, cualquiera sea el estado en que se encuentren, sea que se haya emitido o no orden de pago, resolución de determinación, resolución de multa u otras, o se encuentren en cobranza coactiva. Asimismo, se incluyen las deudas tributarias originadas por multas por infracciones cometidas o detectadas hasta el día anterior de la fecha de presentación de la solicitud de acogimiento.

Entre las principales disposiciones de la presente Resolución, se encuentran las siguientes:

1. Solicitud de acogimiento:

La generación y presentación de la solicitud de acogimiento se hará mediante SUNAT Operaciones en Línea, usando el Formulario Virtual N° 1704 – “Formulario Virtual de Fraccionamiento – RAF” aprobado por la presente Resolución.

Los sujetos que deseen acogerse al RAF previamente deberán obtener la(s) deuda(s) personalizada(s) de manera independiente según el tipo de deuda que corresponda: a) deudas tributarias que constituyan ingresos del Tesoro Público; b) deudas tributarias por concepto de los pagos a cuenta, por rentas de la tercera categoría, del impuesto a la renta de los periodos enero, febrero y marzo de 2020; c) deuda tributaria correspondiente al ESSALUD; y, d) deuda tributaria aduanera.

Este reporte personalizado de deudas tributarias es obligatorio para la presentación del Formulario de Acogimiento y debe estar actualizado a la fecha en que se efectúe el pedido de deuda. Por lo tanto, la solicitud de acogimiento se debe presentar en la misma fecha en que se obtiene la deuda personalizada.

El acogimiento de una deuda contenida en una orden de pago, liquidación de cobranza, resolución de determinación, resolución de multa u otras resoluciones emitidas por la SUNAT que contengan deuda debe hacerse por la totalidad de la deuda contenida en estas. El acogimiento del saldo de un aplazamiento y/o fraccionamiento anterior debe hacerse por la totalidad de dicho saldo.

Constituye causal de rechazo, la generación del formulario de acogimiento en fecha posterior a aquella en que se obtiene la deuda personalizada. De no incurrir en ese supuesto, el sistema de la SUNAT almacena la información de la solicitud de acogimiento y emite la constancia de presentación.

La SUNAT mediante resolución aprueba o deniega el aplazamiento y/o fraccionamiento solicitado. Antes de que surta efecto la notificación de la resolución aprobatoria o denegatoria, se puede presentar el desistimiento de la solicitud de acogimiento.

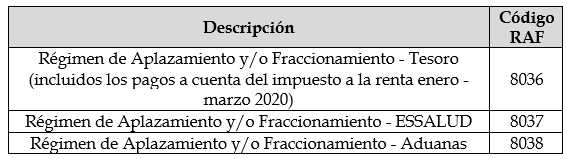

El plazo para presentar la solicitud de acogimiento inicia el 8 de julio de 2020 y concluye el 30 de setiembre de 2020. Asimismo, el pago de la deuda acogida al RAF se realiza con los siguientes códigos:

– En el fraccionamiento, el importe de la cuota se determina en función del monto de la deuda materia de acogimiento y el número de cuotas.

– En el aplazamiento, el monto total a pagar se determina considerando el número de meses de aplazamiento y el monto de la deuda materia de acogimiento.

– En el aplazamiento y fraccionamiento, el monto a pagar y el importe de la cuota se determina en función del monto de la deuda materia de acogimiento, de los meses de aplazamiento y el número de cuotas.

Tratándose del fraccionamiento o del aplazamiento y fraccionamiento, con la aprobación de la solicitud de acogimiento se genera el cronograma de cuotas, en el que se identifica cada cuota, su fecha de vencimiento y el importe a pagar por la cuota.

El pago puede ser efectuado mediante el Sistema Pago Fácil o en los bancos habilitados utilizando el NPS.

2. Garantías

Tratándose de las garantías que deben ofrecerse, se debe tener en cuenta lo siguiente:

– Para efecto de determinar el monto a garantizar se debe considerar de manera independiente las deudas que constituyen ingreso del Tesoro Público y las que constituyen ingresos de ESSALUD, así como el orden en que ingresan las solicitudes de acogimiento.

– De haberse presentado varias solicitudes de acogimiento:

* Por concepto de deudas tributarias que constituyen ingresos del Tesoro Público o de ESSALUD y que sumadas excedan el monto 120 UIT;

* Que contienen deudas tributarias que constituyen ingresos del Tesoro Público o de ESSALUD que están garantizadas con embargos en forma de inscripción de inmuebles o con embargos en forma de depósito y que sumadas excedan el monto de 15 UIT;

* Que contienen deudas tributarias impugnadas que constituyen ingresos del Tesoro Público o de ESSALUD que están garantizadas conforme a lo dispuesto en el Código Tributario y que sumadas excedan el monto de 15 UIT.

Se debe tomar en cuenta que respecto de la solicitud a partir de la cual se superó el monto de 120 UIT o 15 UIT, según corresponda, se debe garantizar el exceso de dicho monto; y en relación a las solicitudes presentadas con posterioridad a la solicitud mencionada en el acápite anterior, se debe garantizar el monto total de la deuda de cada una de esas solicitudes.

– La garantía se ofrece y entrega u otorga por el monto de la deuda tributaria que se debe garantizar en cada solicitud conforme a lo señalado en los párrafos anteriores, incrementada en: (i) 5% cuando la garantía sea una carta fianza; y, (ii) 40% cuando la garantía sea una hipoteca.

Las cartas fianzas e hipotecas que se ofrezcan o se entreguen como garantías para cubrir el monto de la deuda tributaria deberán cumplir con determinadas características que la propia Resolución establece.

– La carta fianza debe ser entregada a la SUNAT, en cualquier centro de servicios al contribuyente de la SUNAT, en el plazo de 15 días hábiles siguientes a la fecha de presentación de la solicitud de acogimiento.

La formalización de la hipoteca se realiza con la inscripción registral dentro del plazo de 35 días hábiles contados a partir del día siguiente a la fecha de presentación de la solicitud de acogimiento, salvo tratándose de solicitudes presentadas con anterioridad al último día del vencimiento del plazo para la presentación de la declaración y pago del período abril de 2020, incluyendo sus prórrogas, en cuyo caso dicho plazo se computará a partir de esta última fecha.

Se puede sustituir la carta fianza otorgada por una hipoteca, siempre que esta se formalice como mínimo cuarenta y cinco (45) días calendario antes de la fecha de vencimiento de la carta materia de renovación o sustitución. De no formalizarse la hipoteca en dicho plazo, se mantiene la obligación de renovar y sustituir la carta fianza dentro del mismo.

3. Presentación de documentos durante la emergencia sanitaria:

Hasta la culminación de la emergencia sanitaria dispuesta por el Decreto Supremo Nº 008-2020-SA y sus prórrogas, los documentos que deben presentarse para la constitución de la hipoteca que garantiza el RAF pueden presentarse a través de la Mesa de Partes Virtual de la SUNAT.

Durante la emergencia sanitaria, la SUNAT podrá coordinar con el deudor tributario la fecha y el lugar donde presentará la Carta Fianza. Esto no modifica la obligación del deudor tributario de presentar la Carta Fianza en el plazo de 15 días hábiles siguientes a la fecha de presentación de la solicitud de acogimiento.

Vigencia

La presente Resolución entra en vigencia el 08 de julio de 2020.

Para mayor información y/o ampliación al presente informativo, no dude en contactarse con:

Dr. Walther Belaunde walther.belaunde@damma.com.pe

Dra. Leyla Gurreonero leyla.gurreonero@damma.com.pe